A、2013年皮卡市场走势研析

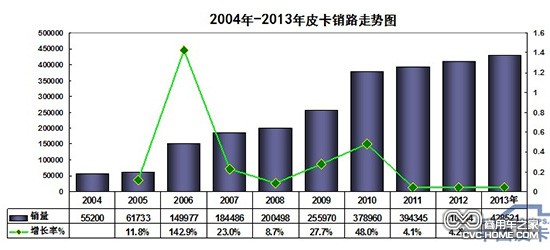

2013年,国产主流皮卡车企共计生产365147辆、同比增长率为4.8%;共计销售428521辆,同比累比增长率为4.3%。做为中国汽车车型品系最为小众车型,其增长率虽为微增长,但比其微型客车和微型卡车负增长率,成绩单可圈可点。预期2014年在新款皮卡上市的强大增量下,产销量可略超50万辆。

2006年皮卡市场超过10万辆以后,2009年超20万辆以上,2010年超过30万辆,2012年超过40万辆,2013年微增长,达到42.85万辆。预期2014年有可能达到50万辆水平。

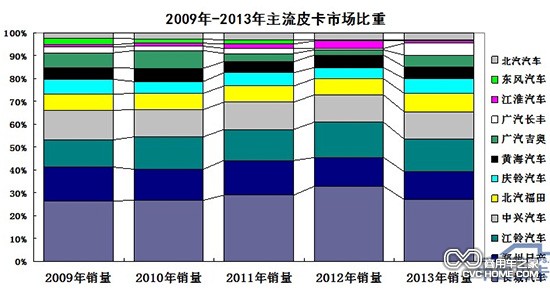

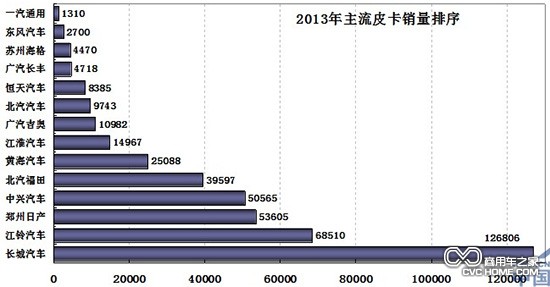

2009年至2013年五年时间内,虽近年来有不少新进入皮卡领域对传统皮卡进行挑战和抢夺市场份额,但国产皮卡市场格局没有发生发生根本性变化, 占据皮卡市场比重最大份额的前五名如长城汽车、江铃汽车、郑州日产、中兴汽车北汽福田排序并没发生改变,而其他处于市场二、三阵营的皮卡车企基本上处于此消彼涨的态势。

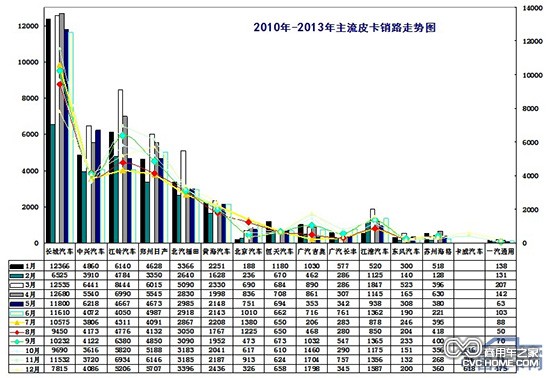

2013年国产皮卡市场销路走势基本呈现出“S”型,2月份销量跌入谷底、3月份冲高至46378辆,环比增长率近些90%;4月份销量大滑,环比增长率下挫至-13%;5月至8月的四个月中,环比连续回落;9月份销量略涨,月环比上升12.5%;10月份环比再次下降;11月环比增长17个百份比;12月环比-11.8%。2013年逐月产销量与增长率忽上突下,说明皮卡市场受国四排放政策、产业法规与城市禁行限购的影响较大。

1、 2013年国产主流皮卡市场竞争格局分析:第一阵营长城汽车地位不可动摇,位居第二阵营的江铃汽车、郑州日产和中兴汽车市场格局近年来也没有发生重大变化;北汽福田和黄海汽车处于第三阵营,以及位于第四阵营的皮卡车企卡市场竞争格局,则处于此消彼涨、你升我降的发展变化的态势。

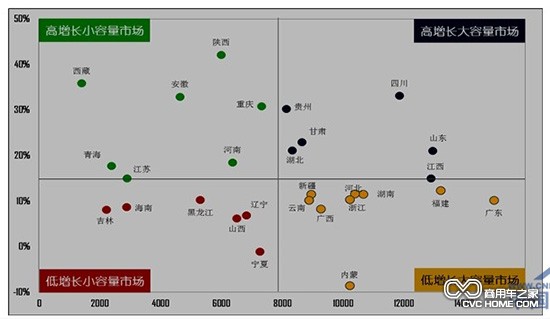

2、2013年国产皮卡市场销售比重分析: 皮卡市场区域化需求特征明显,区域市场需求和产品结构存在较大的偏差;近年来一二线城市的皮卡需求下滑,三四线城市的皮卡需求增长明显,尤其是四线城市增长最快,基数最大;在皮卡消费的分布中,县城和城区以及城乡结合部所占比重最大。

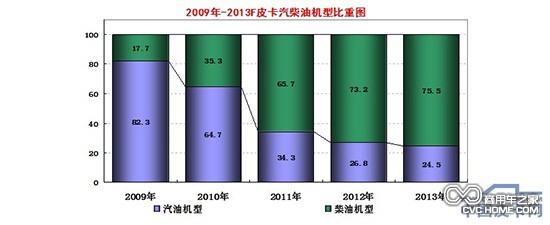

3、2013年国产皮卡动力柴油化趋势分析: 柴油所占比重超过2008年,消费者在大的经济环境下,更加注重节能;柴油机技术的不断提高,满足了消费者对车辆性能的要求。

从2010年开始,皮卡市场汽柴油比重开始大幅发生变化,这与成品油售价飚升和排放标准要求不断升级,都对汽油机型皮卡下滑与柴油机型皮卡上升起到了市导向与决定性的作用。进入2011年后,汽柴油机型开始平稳发展。

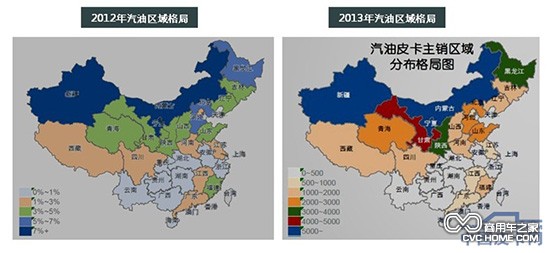

4、2013年国产皮卡动力汽/柴油区域竞争格局分析:

B、2013年皮卡分车企销量研析

2013年处于第一阵营、第二阵营的主流前五家皮卡车企分车型分品系,12月份及全年1-12月销量及增长率情况列表格分析如下: