——欢迎到访! 专业商用车网络媒体 为您服务!

2023年初,行业普遍看好电动重卡市场发展前景,期待电动重卡成为继新能源乘用车市场爆发后的下一个“蓝海” —— 数据显示,2021年,中国市场电动重卡的渗透率仅为0.7%,仅一年后,这一数字升至5%。

因此,行业多位大咖均提出乐观预测:“重卡电动化2023年仍将高速增长,预计增速会达到90%~100%,也就是说2023年新能源重卡销量可能会到5万辆”。

(2018年-2023年上半年电动重卡市场渗透率变化,数据来源:中国汽车流通协会)

2023年过半,在国内重卡市场整体终端需求持续放缓的背景下,上半年电动重卡累计销售11525辆,同比去年增长14%。但不可忽视的是,即便如此,该增速不但远低于同期新能源乘用车增速,也远未达到此前的行业预期,渗透率方面,电动重卡仅占上半年重卡总销量31.85万辆的3.2%。

电动重卡何时真正迎来像新能源乘用车在2021年时的“拐点爆发”?助推因素会有哪些?当下哪些企业会成为具备竞争优势的玩家?面向未来,电动重卡持续提升渗透率的关键又是什么?

政策主导驱动,电动重卡市场竞争格局未定

如同2020年前的新能源乘用车市场,当下的商用车市场尚处于“政策主导”而非“市场主导”阶段。

重卡作为工商业领域重要的“生产资料”,成本敏感度极高,是否满足TCO(全生命周期运营成本)的要求是决定其销量的关键要素之一。相较于燃油重卡,电动重卡目前仍存在首次购置成本较高、续航里程有限、电池自重较大、充电基础设施不完善等劣势的限制,单纯来算单车运营的经济账,在很多使用场景下电动重卡对比燃油重卡仍有不小的劣势。

因此,政策拉动仍然是目前影响电动重卡销量的最主要因素。

一方面,在国家“双碳”目标指引下,一些传统资源型地区例如鄂尔多斯、唐山等都面临新能源转型的压力,地方政府通过补贴和设立渗透率目标等方式鼓励新能源重卡发展;另一方面,在严格监管与经济补贴的双重作用下,高污染、高排放企业受到政策制约,普遍选择将优先替换燃油重卡这一高排放环节作为保障企业开工率且兼具经济效益的最适解决方案之一,客观上推动了电动重卡在产业终端的需求。

另一个值得关注的现象,是其头部企业与重卡市场的头部企业并不完全相同,甚至存在很大的不同,目前市场格局尚未形成。

2023年1-6月,电动重卡销售排名前5的企业分别是三一重工、徐工重卡、东风汽车、远程新能源商用车和宇通集团,TOP5集中度为72%;而重卡市场的销售排名前五的企业分别是中国重汽、一汽集团、东风集团、陕汽集团和福田汽车,TOP5集中度为89%。

(2023年上半年电动重卡市场与重卡整体市场TOP8企业,数据来源:公开上牌信息)

纵观整个重卡产业链也是如此:行业格局仍不甚明朗,更不乏有新兴势力的出现,具备快速成长与占领市场的可能性,这也一定程度上造就了各领域新老玩家近几年纷纷涌入电动重卡领域的现状。

谁是核心客户?场景驱动是当前电动重卡发展的关键

当前电动重卡的使用主要集中在三大场景,一种是低速、短途、重载、固定区域和线路、管理相对集中的场景,如洒水车、绿化养护车、垃圾车等为典型的市政车辆,基本采用夜间充电、白天运行的模式。第二种是如港口、矿山、钢铁、电力等为典型的“短倒运输”场景,其里程相对较短、行驶路线相对固定,有一定效率需求,因此配合点对点式的换电站,运力供应链可以更加稳定;第三种是干线中长途物流。

作为生产资料,电动重卡目前较低的载重、续航里程和充电效率,使其在关注载重和效率的中长途物流市场尚未赢得青睐。而低速、短途、重载、固定区域和线路、政府管理相对集中的运营场景,明显更加适用于电动重卡当前的发展。

这也可以从今年的一些典型电动重卡订单中得到印证:5月27日,重汽向山东港口日照港集团交付100辆电动自卸车;5月26日,三一集团向重庆四方新材鑫科公司交付了100台电动搅拌车及换电站;5月23日,三一集团向滇中好运物流集团交付500台电动牵引车及1座换电站;5月24日,在SNEC2023上,北奔重汽向协鑫集团交付1,000台电动重卡。

可以看到,港口、矿山、钢厂、城市渣土等封闭场景、短倒运输场景是目前电动重卡主要推广的应用场景。

换言之,运力场景作为构建电动重卡行业生态的重要筹码,成为盘活整个链条的关键支撑,而运力的获取在较大程度上有赖于当地政府持续、稳定的政策支持。谁拥有解锁运力场景的能力,谁就能掌握驰骋电动重卡蓝海的发展先机。

换电模式正成为电动重卡市场主流

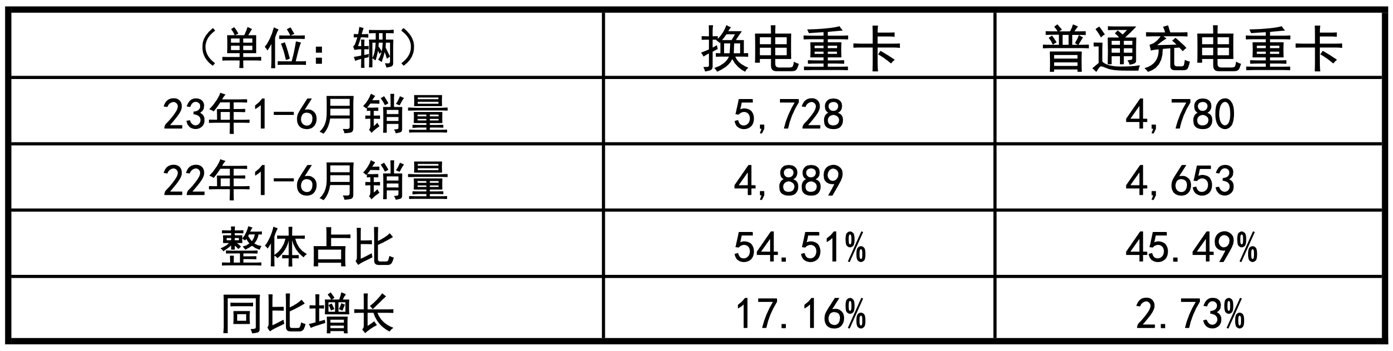

和乘用车一样,当前的电动重卡市场同样存在充电和换电两条路线。但市场正在做出选择,换电重卡凭借更快的增速,和更高的市场占比正在成为新主流。

1-6月,国内换电重卡销量达到5,728辆,而普通纯电重卡销量为4,780辆,前者同比增幅17%,占比54.5%,而后者增幅仅为3%,占比45.5%。

(2023年1-6月,换电重卡和普通充电重卡销量及增速对比)

换电重卡持续获得青睐,得益于其补电速度快、运营效率高、易标准化的特性;在此基础上,利用“车电分离”、电池回购等商业模式,换电重卡可有效避免了占购车总成本40%到45%的电池成本支出,降低前期购车成本。行业数据显示,以换电重卡电费+租赁费预计1.2元/千瓦时计算,换电模式将比燃油重卡的年运营成本低10万元以上。

在换电重卡赛道迅速崛起的背景下,行业标准却尚未统一,谁能率先站稳脚跟、打出影响力,谁就能先发制人。而在电动重卡产品同质化程度较高,尤其是锂电技术已趋于成熟的前提下,局限于单一领域很难谋求出位。

“换电重卡销量不断增长,运营商也不断增多,而且换电重卡的生态产业链更长,涉及电池银行、换电运营商、换电重卡运营、以及对电池和车身做租赁业务的金融机构等”,上汽红岩新能源事业部总经理吕振伟曾表示。

因此,推行换电重卡模式,对参与企业的生态体系建设、产业链撬动能力提出了更高的要求。

能源企业为何纷纷入场换电重卡领域?

强政策驱动的行业现状,特定的终端场景,以及对参与企业产业布局能力的高要求共同塑造了电动重卡行业的发展现状。从另一个角度来看,谁具备了撬动政策、场景、换电生态体系建设这三类资源的能力,谁就更有机率赢得当下市场,取得先发优势。

商用车之家发现,能源企业正成为换电重卡市场一股不可忽视的力量:以国电投、三峡、中广核、京能集团在内的大型能源央国企为代表的能源企业,先后向这条赛道进发,并大有领军之势:国电投旗下启源芯动力已在全国31省市区全面布局超200座重卡充换电站,适配市面上200余款换电重卡,成为国内领先的规模化换电服务品牌;三峡绿动在四川洪雅共同打造了“电动重卡绿色物流项目”,每年可为矿区节省柴油消耗约294万升;京能集团携手远景、国电投等能源伙伴,落地贺州双碳物流电气化项目,一期交付100台电动重卡并布局换电站。

能源企业入局的底气从何而来?

一方面,能源企业有较强的政策影响力与践行力,加之同上游矿采、钢铁冶金行业的长期合作关系,可以优先洞察各地有潜力的需求场景并率先推动产业落地,充分拉动电动重卡的新增销售,以此牵引车辆、电池与运营的全产业链条。

其次是强大的生态搭建与资源拉通能力。据协鑫能科报告显示,单个车电分离式的重卡换电站投资额高达2315万元,综合考虑折旧、减值、场地租金、度电成本、人工成本的话,重卡换电站投资回收期长达6年以上,需要拉通的参与主体包含运力公司、电池企业、金融机构等。而这样的重资产、重资源、重运营的属性,恰恰落在大型能源企业的“技能点”上。

充换电站的“能源属性”也不能忽视——据测算,一台电动重卡年耗电量10-20万度,一个换电站一般服务30-50台车,因此单站年耗电量大概在600-1000万度电,相当于一个中小型企业一年的用电量,换电网络为能源企业提供了潜力无限的新增用电场景。

此外,电动重卡可以与换电站与新能源发电形成“源网荷储”为一体的生态闭环,在促进绿色交通与清洁能源深度融合的同时,为能源企业未来参与电力交易、碳汇交易等创新业务提供了更多可能性。

矿山短倒场景分析—— 能源+车企+电池三方携手,打造重卡生态链新玩法

贺州双碳物流电气化项目由京能集团同远景的合资公司“京能远景”牵头,协同上汽红岩、远景动力、国电投为当地纯电重卡物流系统提供“车辆运输、能源补给、运维管理、金融服务、材料回收”的一体化解决方案。项目一期交付100台电动重卡即将投入运营,主要用于矿山至加工场站的短倒运输场景,预计一年可减少二氧化碳排放超一万吨。

“贺州这个案例非常有代表性,它符合电动重卡运营的几大特征:低速、短途、重载、固定区域和线路。固定区域线路对于电动重卡来讲经济性更高,也便于政府集中管理。在这个区域里面,随着电动重卡数量的增多也更容易形成一个车联网调度的场景,实现经济效益和环保效益双赢。” 远景动力中国区副总裁杨晓伟介绍道。

从车队到整车厂,再到电池供应商、充换电站运营及电池银行,在终端场景的牵引下,行业生态得以稳定运转。其中,能源企业既是参与者,也是产业生态圈的重要组局者。

远景作为行业唯一能提供可再生能源发电、动力电池及物联网软件系统解决方案的企业,依托在新能源领域的多年深耕,已经与包括五大六小在内的能源央企、国际头部能源企业在新能源开发利用、储能、氢能以及能源数字转型和国际化等领域开展全面合作。本次贺州项目是远景和京能集团、国电投等能源合作伙伴在电动重卡生态领域的创新探索。

杨晓伟表示,围绕电动化重卡的商业模式,远景能源、远景动力、远景智能联合其他相关企业,正在发挥非常强的协同效应,形成了“绿能底座、智能运维、智慧物流、金融协同”的生态闭环,并在内蒙、河北、广西等地进行积极的推广。

重卡的降排减碳,一定建立在绿电基础之上。作为新能源企业,远景能源具备天然优势,能够为电动重卡提供100%的低价绿电,在实现商用车清洁化的同时,降低充换电站的用电运营成本。

面对重卡当前购置成本较高的局面,远景和红杉合作成立的碳中和产业基金拉动相关产业投资方共建电池银行,对首次购车成本和全生命周期电池资产管理形成有效的金融协同。

电池是决定电动重卡运营效率的根基,围绕着电动重卡的场景与需求,远景动力推出了集高安全、高能量密度、长循环寿命、低温性能等优势于一体的重卡专用磷酸铁锂电池,高于行业指标水平,为电动重卡产业生态注入源动力。

“重卡作为生产资料,需长期面临较为严苛的工况,对震动强度、机械强度要求非常之高,单就性能及技术指标来看绝不低于其他任何电动汽车产品。”杨晓伟解释道。

此外,通过电池银行,把电池变成会说话的商品交易语言,使之不单单作为动力驱动单元或是能源存储单元,还被赋予金融属性,形成商业模式及总体生态的推动。

不难发现,从产业链参与者到“行业话事人”,只固守电池、设备或整车制造的单一环节,显然已经不能满足行业巨擘纵横捭阖的壮志雄心。以能源企业为首的各路玩家,正以合作共赢的姿态齐聚电动重卡产业的生态化构建,从充换电运营辐射全产业链的标准化运作,以电池为核心、金融为纽带的商业闭环,共同交织电动重卡行业的未来生态。

重卡新能源化已成必然趋势,伴随新一代纯电动平台的推出,滑板底盘、高性能电池等创新产品进入市场,充换电网络的持续完善,纯电重卡的便利性与经济性将会逐渐提升,从而摆脱当下政策主导的发展模式,进入市场化发展的快速爆发期。

在此之前,传统玩家能否转变思路,积极参与到产业生态中,将成为影响未来电动重卡市场格局的关键。

版权声明:此文源自厂家供稿,如需转载请尊重版权并保留出处。内容若存有质量疑问请立即与本网联系,商用车之家/卡车之声将尽快处理并予以回应。